全聚德主力分析(全聚德财务报表分析)

著名的全聚德在公布半年报后引来媒体一片哗然,2019年上半年业绩大幅度下滑,各种经营理念的分析一股脑的冲出来,好像全聚德做的任何经营决策都是失败的一样。

我们不评价全聚德经营到底对与错,我们单就对其财务报表表现情况做出客观第三方分析,希望你也能跟我一样学会解读财务报表。

财报整体情况

我们先来看一下全聚德2018年的财务报表。

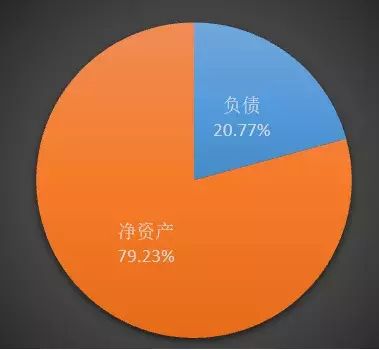

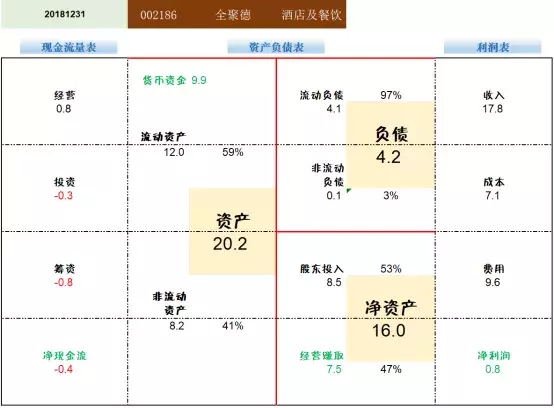

全聚德总资产20.2亿,总负债4.2亿,整体的负债不高。这说明公司的历史经营主要依靠公司股东的资金投入或者是日常经营赚取的累计利润,这么来看,公司还是为股东赚钱了。

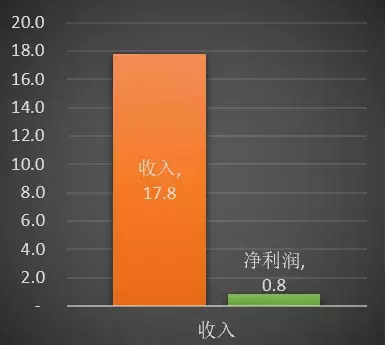

全聚德2018年当年收入17.8亿,而净利润0.8亿,净利率4.6%,这在一个历史悠久、品牌驰名的上市公司中还是比较低的,如果成本费用一旦没看住,那很有可能就不赚钱了。

公司经营一年现金减少了0.4亿,当然,只要公司还有钱,那么就算是减少一点现金也不用担心影响到日常经营。

十六宫格框架看数据

全聚德2018年成本为7.1亿,占收入17.8亿的40%,换句话说全聚德当年的毛利率为60%,这个比例对于餐饮业来说算是相对合理的。

餐饮业成本计算不仅仅是鱼肉蛋菜,还应当包含加工费烹调工序等费用。原料越好成本越高、厨师越贵成本越高,这是显然的。餐饮业的费用往往都会比成本更高,如果口味品牌更优的,那么毛利率应该更高才对。中国上市公司总量加权毛利率在68%左右。这样看来这家公司内部潜力还是有可挖之处的。

公司经营净现金流0.8亿,恰好与净利润的0.8亿十分吻合。利润表中的数据也显示,绝大多数利润确实都是日常经营所致。理论上讲,因为利润表中存在折旧摊销等能使利润减少的金额,所以经营性净现金流超出净利润才是更安全的。餐饮本身就是收现金非常及时的行业,普遍不会允许食客欠债。如此可以看出,或许这家公司不仅收款及时,而且给供应商付款也可能会非常及时。

公司投资性净现金流和筹资性净现金流都是负数,这就要看到底是什么细节性质的钱减少了,才能判断究竟是好事还是坏事。毕竟公司账面上还有9.9亿现金,这些钱足够覆盖公司半年的运营资金了。

几张趋势图看公司发展

只看一年数据的话,我们只能看到结构而看不到发展,如果把几年的数据放在一起看就不同了。

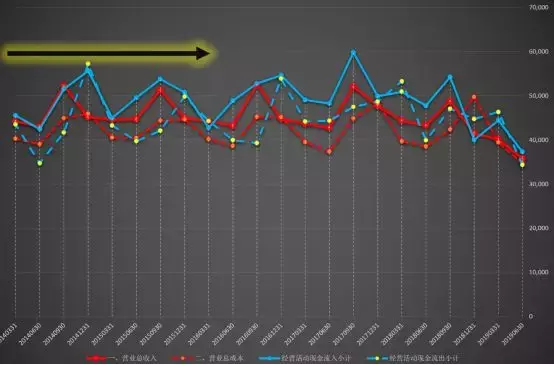

上面这张图是全聚德2010年到2018年的数据,从图中我们就可以很明显地看出:全聚德从2011年开始发展就放缓了,甚至在未来的几年里始终保持2012年的销售规模没有什么大变化。

而到了2018年,17.7亿的业绩是比2017年18.6亿明显下滑的,减少了8300万,降幅4.5%。而营业总成本却不降反升,有2017年的16.9亿微增到17亿。

有意思的是,总成本中的营业成本也没有降,就是公司的成本率其实是提高了。公司的销售费用增加了2400万,增幅3.4%,说明公司是希望加大销售力度增加销量,可惜食客们并没有买账,尽管加大的销售投入而销售额却降低了。

公司管理费用倒是降低了8.9%,或许说明公司的确意识到可能存在大企业病了,也真心想要整治了。

公司收取现金的蓝色线条始终比销售收入的红色线条要高,这是非常好的,说明公司现金收取非常及时,这一点在2018年尤为突出,公司销售收入下降导致现金收取也下降,而且两条曲线幅度都几乎一样。

再看代表总成本的红色虚线与代表经营活动现金流出的蓝色虚线,在早几年的时候几乎重叠,也就是总成本与经营现金流出的金额很接近。从2017年开始公司对外支付现金大幅超过营业总成本,这并不是一个好信号,当然对于供应商来说肯定是好事。由此而出现了公司2019年经营收现金与经营付现金的差额几乎达到了历史上的最低。你看全聚德不是2019年半年报才有问题,而是在2018年就已经有不稳定发展的信号放出了。

所有投资人都喜欢增长,但增长对于任何一个组织都不会是永久都持续的,一定有某些细分领域的天花板,也一定有某些细分领域的新旧更替。有的时候,能够保持现有的状况其实也是一个很好的表现。

当然,这个前提条件是你的确已经尽力了,在你的能力范围内这就算是很好的了。只是在一段时间的没有增长或许表现出来了客户的复购率并未提升,也或许是新客户已经有新的选择。

今天你到北京,当地吃烤鸭的品牌店非常多,贵的去大董,便宜的去便宜坊,好像这些店的生意都不错,或许都是把一个品类更加深化的挖掘到客户需求并竭尽全力去满足这种需求,而不是在拥有巨大资源以后就不再迭代更新。

从这张图上看,全聚德最亮眼的数据反而是现金储备量。

公司只有2014年曾经有较多的筹资行为,其他各个年度都不再从外部融资,依靠的都是非常硬核的自我生存能力,每年的经营性净现金流持续高位。

可惜在2018年经营现金流也出现了明细下滑,现金总量也在持续五年连续上涨以后第一年开始下滑。首先现金多了是好事,正所谓“现金为王”,公司的安全性会比较高;但另一方面,现金过多就会呈现出公司缺乏增长点。

现金的作用对内来说可以扩大经营体量,增加开店量就是选择之一,如果没有拿来开店,或许是公司担心开店也不能盈利;现金的另外一个作用就是,如果自己不能赚钱那就投资给别人让别人给帮忙赚钱,或许公司对外投资的决策链长,或许缺乏对市场足够的认识而犹豫不决导致始终不敢决策。

不管什么原因,大量的现金储备以及明显下滑的业绩都表明了公司在一段时间内的战略举措并未看出明显收效。

如果将业绩情况细化到季度,2019年第二季度变成了公司最近几年中业绩最差的一个季度,而且收入与总成本非常接近,也就是说利润空间非常小。

而回到2018年的第四季度,公司的营业总成本也是大幅度的超出当季度营业收入,这对于餐饮行业来说很不正常。2018年第四季度公司营业成本与收入占比由第三季度的35%突增到47%。不仅成本大幅增加,而且销售费用也也从上季度的38%突增到51%。

或许说明公司第四季度为了能让业绩增加不仅加大了市场推广力度,而且菜品的采购品质也大幅提高,可惜第四季度依然没有超过第三季度的业绩。或许真像网上说的,全聚德已经成了北京的旅游景点,第三季度暑假来京游玩的旅客变成了全聚德最忠实的客户。从报表上不难看出,公司几乎每年的业绩最高点都出现在第三季度。

餐饮业是一个可以做的很大的领域,人类每天都要吃饭,中国的社交手段中吃饭是很重要的方式,中国有很多未上市的餐饮企业其实规模已经不亚于上市公司,许多连锁经营的餐馆虽然单店规模不大,但是复制力超强,一夜之间就能冒出几百家上千家店。

我在北京生活了十多年,我的记忆里除了刚来北京的时候有朋友一起吃饭还会选择全聚德,后来每年也不知道吃过多少回烤鸭,但都再也没有去过全聚德。好像真的是自己也体现出来只有来北京游玩的心态时会考虑去全聚德。

王峰老师说:

财务数据总是冷冰冰的展示出最客观甚至是露骨的数据。就好像很多人讨厌薛兆丰一样,说他一副啥啥都用钱来衡量的臭态度。但很多人却很喜欢薛兆丰,因为他只说非感情因素的现实,让人能看得更深入一点甚至看到本质。

财务报表或许就是经济领域里完美无缺的那个展现企业客观情况的数据。不要因为它不够“感性”而拒绝它,更加应当善用它的“不感性”而从中发现对企业最有价值的分析。