权证推出的背景

“T+0”的热议几乎每年都有,尤其是在A股交投清淡的时候。在科创板制度破冰的背景下,今年显得尤为热烈。

近日,国务院金融委提出,要发挥好资本市场的枢纽作用,放松和取消不适应发展需要的管制,提升市场活跃度。

随后,官媒一篇《A股基础制度体系日趋完善“T+0”改革可期”》的文章,让2020年“T+0”改革的遐想应运而生。

T+0前世今生

那篇官媒文章中透露的意思,随着A股市场基本制度体系日趋完善,实施“T+0”交易制度的时机或已成熟。

毕竟,科创板的注册制已经“安排”上了,过渡到“T+0”似乎也不过分。而且,从总体方向来看,“T+0”是全球成熟市场的惯用制度,中国金融市场要最终走向国际化,T+0无疑也不会缺席。

但何时落地,没有时间表;试用范围,预计也不可能上来就大面积推行。

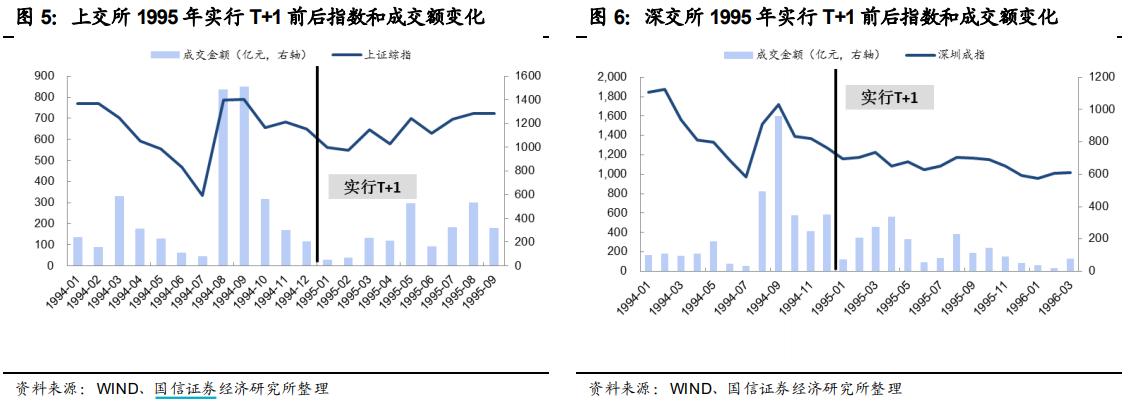

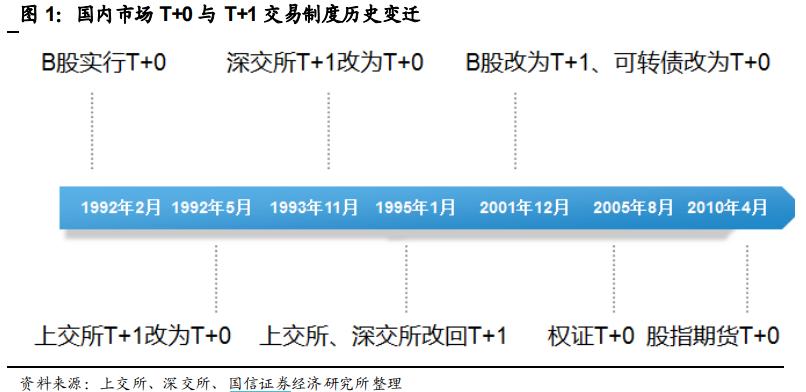

老股民都知道,A股曾经也有过“T+0”。1992年5月21日,上交所推行“T+0”交易规则;紧接着,1993年11月,深交所也取消了“T+1”,实施“T+0”。

不过,襁褓中的“T+0”很快成了投机中的祭品。沪指曾一天暴涨105%,剧烈波动中留下了长长的上影线、下影线,想必这是监管层和散户都不愿意看到的。

本着维稳的意愿,1995年1月1日起,沪深A股及基金交易又由“T+0”改回了“T+1”,并从那时起一直沿用至今。

从效果上来看,“T+0”取消后交易量萎缩立竿见影。

不过,监管层对于“T+0”也并非完全禁止,还是为一些品种开了口子,比如债券、债券交易型开放式指数基金、货基、黄金交易型开放式证券投资基金、跨境交易型开放式指数基金、跨境上市开放式基金、权证。

其中,可转债“T+0”、权证“T+0”和股指期货“T+0”的试点在2001年、2005年、2010年相继开启了。

T+0绑定疯狂

纵观这些年的市场情况,无论是权证还是可转债,疯狂几乎已经成了“T+0”的代名词。

2005年股改启动后,权证交易实行“T+0”制度,但疯狂的市场表现随即引来争议,不少投资者在并不清楚风险、交易规则的情况下就冲进去博弈,最终权证成废纸,投资者亲历巨亏命运。

交易所有一组数据,当年5月30日至7月20日期间,参与4只认沽权证交易的135万多个账户中,有99.95%是个人投资者,其中交易金额在100万元以下的中小投资者占到88.12%,这些“小散户”有近6成亏损,户均亏损0.43万元。

随着市场中权证的到期,这一品种也慢慢淡出了中国资本市场,爆炒使得监管层对制度的放开慎之又慎。

年轻的投资者虽然没见证过权证的疯狂,但最近A股低迷背景下,可转债的“权证式”爆炒则是有目共睹的。

3月下旬,A股行情热点零星,“T+0”交易的可转债成了游资的新战场,多只可转债单日换手率惊人,不少超过了1000%,甚至接近百倍,此外还有单日成交金额超过100亿元的可转债出现,更重要的是,早盘暴涨30%、下午暴跌25%的标的比比皆是。

交易加速,交易量放大,越来越多的人涌入,最终交易变成博傻,这就是监管层最不愿意发生的非理性疯狂爆炒。

可转债这样的规模有限的小众品种还好,但如果放在散户为主的A股,行情动荡可想而知。

T+0割韭神器?

“T+0”如果在A股放开会有什么影响?

对于政府和券商而言,印花税、交易佣金和交易量成正比,“T+0”喜闻乐见,但对于韭菜而言,“T+0”意味着亏损的加剧和洗牌的加速,基本逃不了被反复收割的命运。

这也是如是研究院管清友的观点,即如果取消涨跌停制度,实行“T+0”,可预见的两个结果就是,A股市场中股票的两级分化以及交易主体中散户与机构博弈后散户的出清,因此不再建议散户炒股。

不过,东方港湾董事长、私募大佬但斌认为,不仅是“T+0”,就连A股的涨跌停也可能取消,这是活跃市场的最关键制度安排,全世界主要市场实行的都是“T+0”,A股也应该与国际惯例接轨。

但正如中国整体改革一样,这一制度的推出一定是需要逐步梯度的。

中山证券首席经济学家李湛表示,“T+1”制度结合涨跌幅限制,其主要功能在于抑制投机,降低了市场的波动性,在一定程度上发挥了投资者保护的作用。但是,我国A股市场的制度体系日趋完善,不能总是不迈步子。出于审慎的目的来看,投资者可以采取分步实施的方式,如先对“T+0”交易实施较高的参与门槛,或者在上证50大市值低估值成分股率先试点等。

“T+0”,机构蜜糖,散户砒霜,推出的确需要多方权衡,究竟在何时推出怎样推出,或许仍然需要一系列制度的配合和完善。但在资本市场全面改革开放的今天,“T+0”的脚步声越来越近。

本文源自金融界网站