中石油股价4元多,矛台酒股价1300多元,反映了什么?

中石油股价4元多,矛台酒股价1300多元,说明了机器喝的油还是没有人尤其不是一般人喝的酒贵!

茅台新高、五粮液也新高!

坑爹的中石油,让多数基民开心的茅台。

其他网友观点我认为这个现象,首先是因为两者的经营情况差距极大。

其实股市里面经常有股价被炒得很高的情况,但是股价能不能支撑住,最终还是取决于股票的经营能力,说白了就是这个公司能不能赚钱。

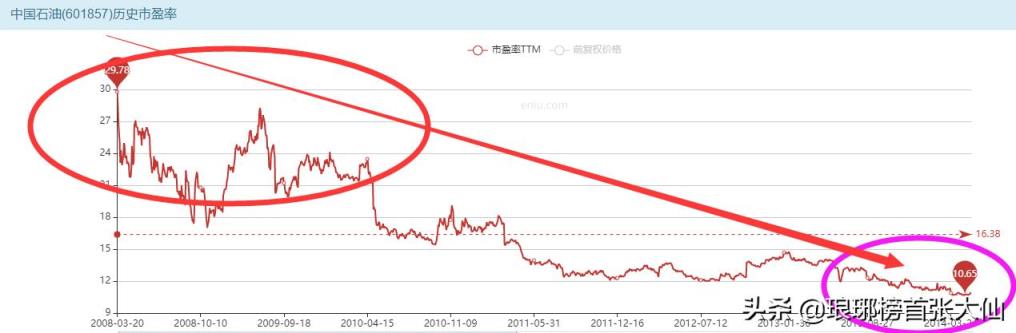

以前中石油在海外和香港上市的时候,被誉为全亚洲最赚钱的公司,那会儿一天赚一个亿是没问题的。巴菲特也曾经买过中石油,从4块多买到了16块多走掉了。这支股票我印象深刻也是因为当年上市的时候我中了一签,16.7的价格中了1000股,上市第一天就涨到了48,收盘的时候我看了下市值,7万多亿,可以说是A股有史以来市值最高的股票了,当然后来觉得情况不对,42的时候走了,之后就没怎么关注过这只股票,这么多年下来,股价也跌到了4.46元,市值基本只有当时刚上市的时候的十分之一了。

其实中石油可能还不值现在的价格,因为经营状况非常差,今年还出现了亏损,照这个情况下去,跌到多少根本不好说。

▲中石油股价走势

贵州茅台能够上涨到1300多,说白了也是因为经营的不错,去年每股利润有32块多,而且现在公司账面上现金流充足,没有财务上的风险,更为重要的是,利润率非常高,并且茅台酒,毕竟是白酒之王,任何时候总会有人要喝的。

其次是反应了市场上,能够价值投资的股票实在太少了。

正是因为能够价值投资的股票太少了,所以很多大资金和基金才会抱团去买茅台,没办法。这几年其实A股市场上出现的奇葩事件太多了,如獐子岛,扇贝能跑掉,这两年的商誉暴雷,还有债券市场上的暴雷等等,总感觉这几年股市非常不正常,很多事情是以前从来没有过的。

其他网友观点对于这个敏感的问题,很多人都会开始喷。说贵州茅台把中国价值投资的大门给打开了,而中国石油则又把这扇门给关上了。

其实并不是如此,两者都是价值投资,只不过前者是一个正面的例子,而后者是一个反面的教材,我认为都有借鉴的意义。

有的人把价值投资比喻成一个工具,我认为非常恰当。

价值投资就像是一个体重计,当你站在体重计上测量出一个体重的时候,我们就可以根据自身的情况判断出自己是胖了还是瘦了,是需要减肥,还是需要增肥。

其中通过体重计来判断胖瘦的过程就是一个价值的判断,而减肥和增肥的行动就是投资,所以,准确的说,我们需要把价值投资拆分为价值和投资。

价值投资判断风险和机会的原理是制定在一些特定的规律上的。

就好比月有阴晴圆缺,就好比白天总在黑夜之后,周而复始。股市也是如此,股市围绕着经济而运行,而价值围绕着估值而波动。

没有业绩支撑的,涨起来,也会跌下去,早晚的事而已;

同样的,有业绩支撑的,跌下去,也一定会涨起来,时间的问题而已;

所以,价值投资就是以估值确认一根判断价值的轴心,从而分析出个股的价值高与低,从而决定买入还是卖出。

而这跟价值轴心是由估值决定的,而估值是由市盈率TTM来参照的。

市盈率TTM就是滚动市盈率,相比需要预测下一年业绩的动态市盈率,以及需要去年报业绩的静态市盈率而言,更具有参考价值。

在分析估值的过程之中,我们可以选择3-5年的大周期,计算出一只个股的市盈率TTM中位数,并且以这个中位数作为判断一只个股估值的“价值轴心”,当一只个股的市盈率TTM高于了中位数,就显示为高估,高风险,是应该逢高抛售的空间。

而当一只个股的市盈率TTM低于了中位数,就显示为低估,低风险,是应该逢低吸纳的空间。

理解了价值投资,以及价值的判断,我们其实就可以很容易理解茅台和中石油的问题了。

许多人都错误的理解了价值投资,所以,才会仅仅拿着中石油的走势来抨击价值投资,而用茅台来标榜价值投资,其实都是表层的意境,并没有理会起内在深层次的含义。

第一、许多人抨击中石油的理由是什么?是时间!

因为许多人认为价值投资就是以时间换空间的一场游戏,持有的时间越长,那么,投资的回报率就必须越高,否则就不是价值投资。

这样的想法是错误的。

价值投资是围绕着估值来展开的,估值高的时候就是有风险,估值低的时候就是没有风险,所以,中国石油为什么持有的时间越长,反而亏得越严重呢?

因为它刚上市的时候估值太高了,才会导致后期需要更多的时间去透支这个空间,让估值降至一个合理的位置,这个时候你去长期拥有,反而是错误的价值投资策略。

第二,许多人认为茅台有价值投资的理由是因为它的价格。

其实并不是如此,我们可以看到贵州茅台之所以有投资价值,是因为2013年的塑化剂事件导致了白酒板块的严重错杀,所以贵州茅台也受到了牵连,从而估值跌至了一个中位数之下。

这个时候,就显示出了投资的价值,而并非因为股价,当时贵州茅台的股价也有80~100元左右,并不算低。

而且,在未来的几年里,贵州茅台的估值一直处于一个中位数之下,才会导致值得长期拥有。如果当时市值因为股价来衡量价值,那么当贵州茅台达到200元、300元、甚至500元的时候,其实也就会被抛售干净,而享受不到未来回到中位数估值上方的收益。

综上,我们可以看到,其实中石油的4元股价,以及1300元的贵州茅台都不能够说明价值投资的本质问题。而其本质问题就是在于他们的估值是否合理,是否处于高估,还是低估,是否具备投资的价值,还是不具备。

就以现在的角度来看,其实贵州茅台的估值已经非常高了,如果现在还买入,想要坚持持有2-3年,反而不是价值投资。

而对于中石油的4元股价,以及相对于的估值位置来看,可能还会比茅台更具备投资的价值。

关注张大仙,投资不迷路!如果你觉得这篇回答对你有帮助,请记得点赞支持哦。