炒股与股份(洋河股份炒股)

市值倒退回三千亿以下,洋河股份还需用业绩实力证明自己

《中国科技投资》罗晓凡

10月26日,洋河股份(002304.SZ)发布2021年第三季度财报,公司营收64亿元,同比增长16.7%,净利润15.51亿元,同比下降13.1%,扣非净利为16.82亿,同比上涨22.95%,报告期内非经常性损益主要来自于1.6亿元的投资亏损。

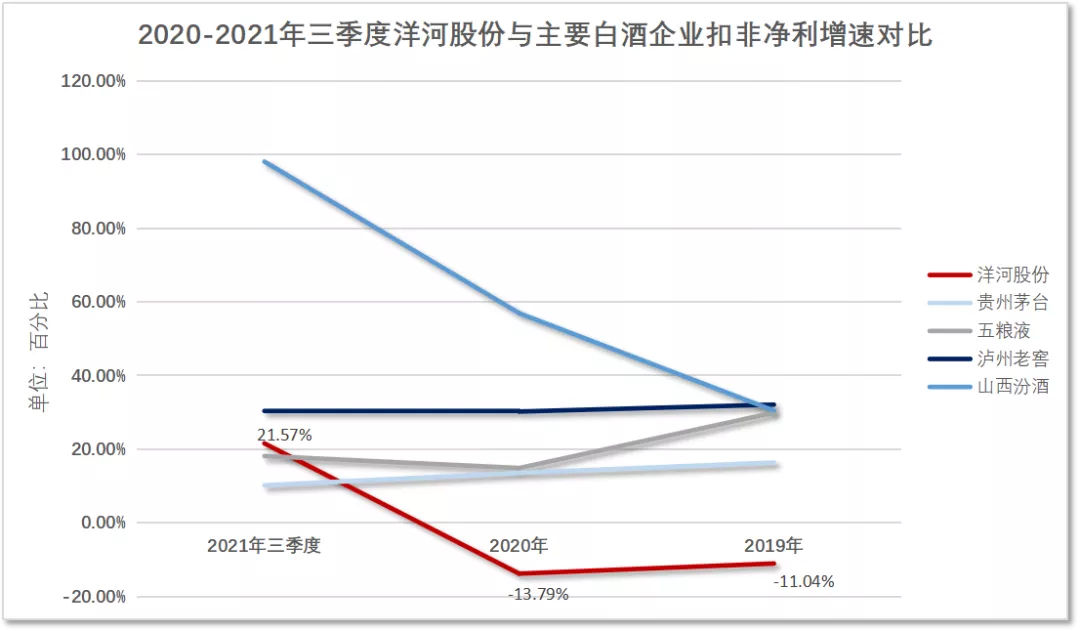

洋河股份净利润受投资收益波动影响表现不佳,若仅考量扣非净利润增速,与同等量级的酒企对比,当泸州老窖、山西汾酒扣非净利增速保持着30%甚至50%以上的稳定增幅时,洋河股份在2019年-2020年遭遇了连续两年的扣非净利负增长,目前业绩增长势头仍不敌上述同业。

值得关注的是,2019年公司业绩出现大幅下滑被指“暴雷”时,洋河股份也在当年转变投资理财风格重仓信托理财产品。而今,当地产信托频频暴雷,后来者逼近的情况下,洋河股份能否维持住白酒企业营收规模前三的位置?

激进投资引争议

在今年三季度报发布前,数十位投资者在深交所e互动平台询问洋河股份董秘关于公司所投资的地产信托暴雷的可能性。

虽然洋河股份大量购入的信托产品尚未出现兑付危机,但公司已因炒股浮亏1.6亿元。10月26日晚发布的三季度报显示,洋河股份前三季度实现营业收入219.42亿元,同比增长16.01%,归母净利润为72.13亿元,同比增长仅0.37%。

财报的非经常性损益项目和金额明细显示,除同公司正常经营业务相关的有效套期保值业务外,持有交易性金融资产、交易性金融负债产生的公允价值变动损益,以及处置交易性金融资产、交易性金融负债和可供出售金融资产取得的投资收益为-1.6亿元,而导致洋河股份投资收益减少的直接因素是公司持有的中银证券股价下跌。

2019年,洋河股份营收同比增长-11.04%,同年首次投入超百亿元购买信托理财产品,由相对保守的投资风格转向更为激进的投资风格,并延续至今。

对此,有投资者在深交所e互动平台质疑称“贵公司这么积极投资金融业务,是否对公司主营业务不看好,靠白酒业务无法达成股权激励要求?贵公司是否会因为理财,主要业务受到影响?”

洋河股份并未回应这一问题,但令人担忧的是,随着多家地产巨头相继暴雷,公司投入的地产信托产品也存在兑付风险。

截至2021年6月30日,洋河股份还持有31个信托产品未到期,总金额约32.6亿元。公司持有的信托产品涉及了中国恒大(03333.HK)、阳光城(000671.SZ)、富力地产(02777.HK)、融创中国(01918.HK)等,其中中国恒大相关信托产品,涉及总金额约10亿元。财报披露,上述信托产品的兑付时间主要在今年年底及明年。

今年8月10日,北京银保监局发布一份批复公告,同意武汉中央商务区股份有限公司将其持有的民生信托5.9455%股权转让至洋河股份。交易完成后,洋河股份将成为民生信托第四大股东,而民生信托从2020年下半年开始已出现大面积暴雷的现象。

业绩增速不敌同业

截至目前,洋河股份市值为2627亿元,已不保“白酒市值老三”的名次,且公司营收规模正被山西汾酒、泸州老窖紧追猛赶。

今年前三季度,洋河股份、山西汾酒以及泸州老窖的营收规模分别为219.4亿元、172.6亿元、141.1亿元,其中山西汾酒营收规模今年以来单季均保持65%以上的同比增长。而今年前三季度,洋河股份营收增速为16.01%,据同花顺iFind数据,洋河股份在19家上市白酒企业中位列倒数。

*数据源自企业财报

业绩承压的迹象始于2019年。洋河股份在2019年实现营业收入231.26亿元,同比下滑4.28%,实现净利润73.83亿元,同比下滑9.02%,这是五年来洋河股份营收和净利润首次双下降。

与大多数白酒企业的区域大商模式不同,洋河从一开始就推行深度分销模式。这一模式曾助力洋河股份的销售规模迅速增长,但随着竞争加剧、经销商利润收窄等影响因素的出现,洋河股份渠道端库存积压问题严重,从而影响业绩增速。为此,洋河股份在2019年的投资者者关系活动中多次表示,公司将主动控货,“增厚渠道利润,清除渠道库存”。

经过疏导渠道库存,洋河股份营收与扣非净利从今年开始重回增长。但隐患不可忽视,洋河股份的产能利用率持续下滑,存货高企问题仍存。

2020年洋河股份的洋河品牌的产能利用率为54.98%、双沟品牌的产能利用率为39.29%。今年上半年,洋河品牌以及双沟品牌的实际产能分别为6.41万吨和2.11万吨,产能利用率均不足30%。产能利用率低,需要分摊的固定成本将变高。

对比贵州茅台、五粮液、泸州老窖、山西汾酒的白酒产能利用率,2020年上述企业的白酒产能利用率分别为118%、92%、100%和75%,产能大多呈满负荷状态。

产能利用率坠入下滑通道的同时,洋河股份产量也持续下滑。2018-2020年,洋河股份产量21.16万吨下滑至16.15万吨,下滑幅度超过24%,直至今年才恢复增产。尽管产能利用率低且经历了几年的减产,但2018年到2021年三季度,洋河股份的存货分别为138.9亿、144.3亿、148.5亿和149.9亿,存货水平仍处高位。

此外,截至2020年底,公司的经销商数量为9051家,净减少1097家。但2018-2020年,洋河股份账龄超过一年的重要其他应付款(经销商风险抵押金、经销商保证金)在连年增长,分别为4.93亿元、6.32亿元、7.42亿元。

董秘曾回应投资者称,“经销商保证金当符合公司约定时,可根据需要转化为购酒款”,那么这笔资金连年增长是因为未能符合洋河股份约定目标的经销商正在增多?记者就此致函洋河股份,截至发稿,尚未收到回复。

投资收益波动成业绩暗雷,洋河股份持续下滑的产能利用率令人难以期待公司业绩能保持稳定增长。资本市场也对此作出了反应,营收规模逼近洋河股份的泸州老窖、山西汾酒市值已突破三千亿,而洋河股份目前股价较今年高点下跌幅度接近35%。