现在手里有360万的现金,是投资房产、股票、期货好些,还是放在银行更稳妥?

朋友们好!

手里有360万的现金,如果没有房子,首先考虑贷款买房子。如果有房子,可以进行安全理财,或者是投资股市高分红绩优股。下面来分析一下。

没房子,考虑贷款买房手里有360万元的现金,如果是没有房子,那么首先要考虑贷款买房。现在房产仍然是白银时代,虽然未来房产涨幅肯定比不上过去十几年那样大的涨幅了,但是未来房产也会稳健增长的。

现在一线二线等城市的城市化进程依然在持续深化,好多人正在流入经济前景较好的城市。未来10年经济发展前景较好的城市,房产仍然具有较大的升值潜力。

因此,如果现在没有房子,有360万现金,可以贷款购买大城市市中心重点小学学区房,这样的房产未来10年升值空间更大。因为以后随着生活水平的提升,孩子的教育会受到越来越多的家长的重视,那么学区房的需求肯定会增长,那么学区房的价格也会随着增长的。

有房子,可以考虑安全理财如果有房子了,那么可以用360万元来进行安全理财。现在安全理财的产品还是比较多的。可以投资储蓄式国债,现在3年期储蓄式国债年利率为4%,5年期储蓄式国债年利率为4.27%。

现在银行大额存单年利率也较高。现在大型银行300万起购的3年期大额存单年利率可以达到4.125%,中小银行3年期大额存单年利率可以达到4.2625%。

现在民营银行也有利率较高的新型存款产品。比如现在有一款5年期新型存款产品,年利率可以达到5.5%。

也可以考虑投资股市高分红绩优股360万元也可以考虑投资股市高分红绩优股。现在股市已经有3700多支股票了,现在投资股市组好坚持价值投资,坚持长期持有,这样能够较好的降低风险,能够获得稳健的收益。

现在可以选择高分红绩优股来进行投资,比如四大行股票。现在的四大行股票,股价低于净资产不少,而且每年分红率在4.5%左右,而且净资产每年还能够增长10%左右,净资产的增长一般都会带动股价的上涨。如果是持有四大行股票10年以上,那么未来10年大概率收益率在10%以上。

综上所述,现在有360万现金,如果没有房子可以考虑贷款买入大城市市中心学区房。如果有房子了,可以考虑安全理财,或者是长期持有股市高分红绩优股。

感谢阅读!

如果您喜欢我的观点,欢迎您关注我,也欢迎您加入我的免费投资圈子,可以进一步交流。欢迎大家多多评论,点赞,关注!其他网友观点360万现金,到底要投资什么,要因人而论,先排除掉期货,这个品种因为大部分都是用杠杆,专业性最强,不适合绝大部分朋友。还剩下存银行、投房产和股票,这三个选项,我们下面分几种情况依次聊聊:

1,如果家庭还没有房产,又有“刚需”,那么对大部分朋友来说,买房产优先。

2,如果这360万,是家庭已经有房产,已满足“刚需”的情况下,多出来的余钱,那么我觉的在现阶段就没必要再把房产作为最优的投资品了,我在另一篇问答里有详细聊过,过去十几年最好的投资是投房产,未来十几年最好的投资机会在资本市场。

3,目前国内大多数家庭资产配置的重心还是在自有房产和部分投资性房产,参照美国的过往经验,未来家庭资产中房产的比例将下降,股票的配置比例将上升。

4,到底投资啥,还要看自身的风险承受能力和专业性。比如如果风险承受能力极低,那还是存银行最为稳妥,这个可以做一份风险测评,很多私募产品的销售过程中都要求客户填写的,这也是让客户认清自身,一般有R1-R5,共5个等级,不同等级对应不同的风险承受能力。说完风险承受力,还得讲讲专业性,投资股票还是需要一定的专业知识的,如果本身没有这方面的认知和实际操作能力,还是要谨慎为妙。

总的来说,手里有360万现金,到底要怎么投?还得要结合自身的资产情况、风险承受力、投资能力等等来看。希望我的回答对你有所帮助,大家也可以关注我,以后多交流。

其他网友观点对系统邀请问答“现在手里有360万的现金,我是投资房产,股票,期货,还是放在银行稳妥了?”先做简要分析,最后汇总得出意见。

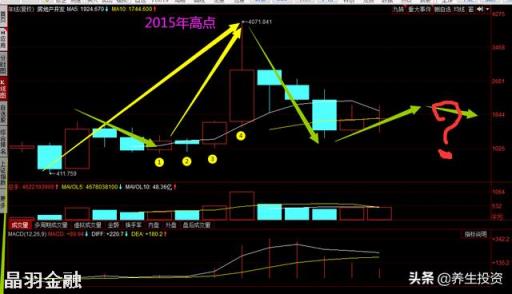

一、a股市场房地产开发板块指数已经走在衰退时间周期和趋势中,房产行情与其相关性较大。详见《附图1 a股市场房地产开发板块指数年线趋势研判》,目前走在一个反弹波段中,还有大约一年左右的反弹周期结束后,将会现将选择方向。向上概率较小了。

附图1 a股市场房地产开发板块指数年线趋势研判

从《附图2 a股市场房地产开发板块指数日线趋势研判》可见,一个年度内的反弹行情或叫做吃饭行情已经落幕,快要结束。

附图2 a股市场房地产开发板块指数日线趋势研判

我认为房产行情与a股市场房地产开发板块指数趋势相关性较大。房产行情长期向好,则a股市场房地产开发板块指数行情也会向好。

从附图1可见,2015年的高点,很可能是历史高点。如后期要突破,则该行业需要整体转型,难度如行业选择、技术、资金、市场等资源要素获取将会相对越来越大,因为存在着行业壁垒,随着经济发展缓慢减速,投资机会也会越来越少。

因此说,我感觉除了一线、强二线城市的局部地段有例外之外,10~30年之后,随着人口长期减少、投资收益率的下降,商业用房的价值维持将会变得非常困难,商品房的保值也会变得更加困难。房产投资不是一个有前瞻性的选择。

二、银行存款随着长期投资收益率的下降,银行存款的利率长期缓慢下降是一种趋势。

资料显示,2020年4月份以来,国内M2增速都在10%以上。

假设按照银行存款年化收益率4%计算,那么每年资产的贬值在6%以上。

可见,钱放在银行虽然较稳,但是却非常不妥。

三、期货期货的功能,一是商品或股市指数套期保值,用来对冲风险,二是用于投机交易。

对个人来说,可以参与期货交易,但是本金建议最多5~10%。

每次操作最多半仓保证金。

四、股票如果剩下90%的资金,建议按照70%:20%:10%的比例用于构建混合资产投资组合。

即70%优质成长性银行股,20%优质成长性泛高科技类股票,10%投资货币基金应急用,作为备用金。

银行股的长期趋势研判和投资机会参见《附图3 @养生投资·银行股板块长期趋势研判》。预期每年可望获得10%以上的年化收益率,正好可以跑赢M2增长率和银行理财、银行存款的年化收益率。

附图3 @养生投资·银行股板块长期趋势研判

20%优质成长性泛高科技类股票预期年化收益率可望达到20%以上。

综上所述,房产和银行存款今后将不再适合作为长期投资品种。对个人来说,可以参与期货交易,但是本金建议最多5~10%。剩下90%的资金,建议按照70%:20%:10%的比例用于构建混合资产投资组合,其年化收益率较为理想,预期可达10%以上。如此,整体混合投资组合,风险可以和外部资产贬值对冲,内部可以和期货交易风险对冲。

点赞 关注 @养生投资 分享趋势研判、价值发现