最新稳赚操作套利模式浅析

期货套利,是指利用相关市场或者相关合约之间的价差变化,进行交易方向相反的交易,以期在价差发生有利变化而获利的交易行为。按照类型分有:期现套利、跨期套利、跨品种套利、跨市场套利等;按照方向分有:正向套利和反向套利;按照盈利模式分有:仓单压力型、季节性套利、替代品种套利、政策型套利、突发事件型套利、加工利润型套利。本文着重分析两个基于加工利润型的农产品套利策略,它们均属于原料加工成品,且关联性极高的上下游品种,原理就是通进行跨品种套利操作,期望价差回归合理区间。

一、棉花-棉纱期货套利策略

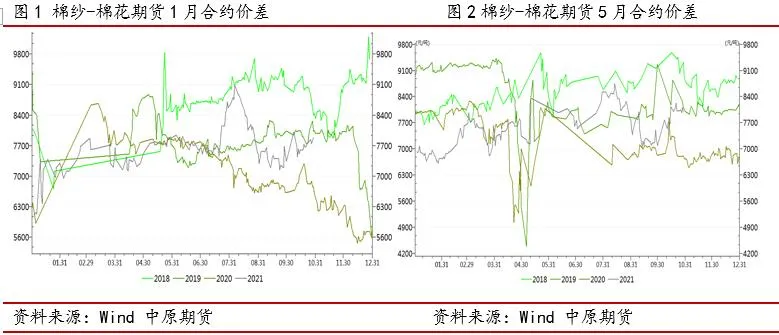

棉纱是棉纤维经纺纱工艺加工而成的纱,棉纱的原材料是棉花,棉纱是棉花产业链的下游第一环节,棉纱经过纺织、制造、染色、后加工,最后变成成衣。历年来,棉花的波动直接影响了棉纱的价格走势,棉纱的走势对棉花的行情也有反作用影响。棉纱价格=棉花成本价格*1.1+加工费+运费。一般加工纯棉纱C32S的成本内地5000-7000元/吨,新疆3000元/吨-4000元/吨,再加上仓单注册和资金利息等其他成本,所以棉纱与棉花之间的正常价差在7000-8000左右。所以,当两者之间的价差极端低于7000元/吨或者高于8000元/吨时,棉花和棉纱存在跨品种套利机会。

1、理论分析

当棉纱-棉花价差扩大,即加工利润过高时,将吸引企业扩大生产,增加棉花的采购需求,棉纱厂开机率提高,棉纱产量增加,慢慢地,棉纱价格会相对下行,棉花价格会相对上涨,利润修复价差缩小。

当棉纱价格进一步下跌,利润缩小,跌到没有生产利润,跌到加工成本,棉纱企业没有生产动力,降低开工率,减少棉花需求,棉纱产量减少,则逐渐棉纱价格相对棉花上涨,利润增加。

所以,做空利润的逻辑是,棉纱生产利润较高,高利润驱使开工率上升,棉花原料需求增加,棉纱产量增加,价格下跌,利润下跌。做多利润的逻辑是,棉纱生产亏损,没有生产积极性,开工率降低,棉纱产量减少,利润修复。实际期货套利操作中,由于交割原因,更倾向于在这两者价差足够大时,进行买原料卖成品的正向套利模式,即棉纱-棉花价差大于8000以上时,关注进行买入棉花期货、同时卖出棉纱期货的套利策略。

2、价差分析

期货市场棉纱期货基准品为C32S,与棉花期货的价格相关系数达97%。统计两个品种的现货历史价差看,大部分时间在6500-9000之间进行波动。期货1月合约价差在【5600,9200】,期货5月合约价差在【6500,9200】,期货9月合约价差在【5600,9200】。

截至10月29日收盘,棉纱-棉花期货1月价差在7905,处于价差波动区间内。基本面上,受新棉皮棉加工成本高企影响,新棉价格超出多数下游企业承受能力,纺织企业采购新棉原料仍然谨慎,纱线库存不断累积。所以目前对于棉纱-棉花的套利策略采取观望态度,待价差以及基本面配合,可以介入策略。

二、玉米-淀粉期货套利策略

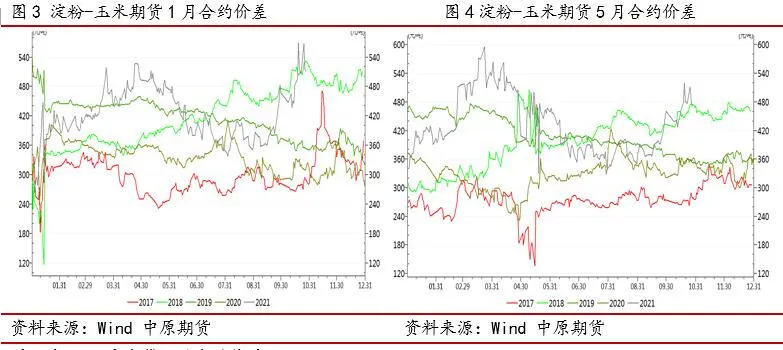

玉米的主要用途是饲料消费、淀粉、酒精和食用,玉米淀粉属于玉米的产成品,玉米淀粉的合理价格=玉米价格+加工费+利润。玉米淀粉-玉米的价差有一定的合理区间,我国玉米淀粉的生产主要集中在以山东为核心的华北和以吉林为核心的东北地区。华北玉米价格+550=合理的华北淀粉价格;吉林取450。

1、理论分析

当玉米淀粉价格过高(相对于玉米)时,两者价差扩大,即加工利润扩大,将吸引企业扩大生产,淀粉的开工率将会提高,增加玉米的需求,淀粉产量增加,慢慢地,玉米淀粉价格会下行,玉米价格会上涨(相对的说),利润修复价差缩小。

当淀粉价格进一步下跌,利润缩小,跌到没有生产利润,跌到加工成本,淀粉厂将没有生产动力,降低开工率,减少玉米采购,减少淀粉产量,则淀粉供给减少,价格上涨,利润增加。

所以,做空利润的逻辑是,淀粉利润较高,高利润驱使开工率上升,玉米需求增加,淀粉供应增加,淀粉价格下跌,利润下跌。做多利润的逻辑是,淀粉生产亏损,没有生产积极性,开工率降低,淀粉产量减少,利润修复。

2、价差分析

玉米淀粉期货交易标的为以国产玉米为原料生产且产地在中国境内的玉米淀粉。玉米淀粉走势与玉米价格走势相关度较高,达到94%。统计两个品种的现货历史价差看,大部分时间在300-600之间进行波动。期货1月合约价差大部分在250-500之间,期货5月合约价差大部分在250-500之间,期货9月合约价差大部分在300-500之间。

截至10月29日收盘,淀粉-玉米期货1月价差在506,淀粉-玉米期货5月价差在468,淀粉-玉米期货9月价差在443,均处于区间极值附近,大概率后期将出现回归。

基本面上,10月以来,玉米淀粉价格持续走高,加工利润丰厚,处于历史高位,主要原因:1、因双控限电,华北降雨天气影响新玉米上市,玉米淀粉行业开机持续低位;2、下游终端与贸易商库存偏低,下游补货需求增加;3、淀粉上量小于需求,导致库存下降,截至10月25日当周全国主产区玉米淀粉总库存共计55.97万吨,处于近年来同期低位。

后期看,11月吉林、山东进入玉米上市期,随着玉米上市量逐步增加,加工利润持续高位将吸引企业扩大生产,增加玉米需求和淀粉产出,价差有望逐渐回归。鉴于明年2月北京举办冬奥会,预计双控限电恐难较大幅度放松,期货1月合约价差受到限电的影响较大而可能大概率维持在高位,所以我们选择期货远月合约,可以在价差-500附近实施买玉米2205-卖淀粉2205,买玉米2209-卖淀粉2209的套利策略。

三、风险控制

加工利润型套利策略风险点在于,有时候生产的高利润却并没有带来产品供应的增加,比如开工率提高受限,政策管控等,合约活跃和流动性差别,会出现价差随单边品种的影响大,因此价差很可能超过历史极值,同时期货合约有到期日的约束,所以,套利也需注意风险控制。(农产品集购网特约撰稿,作者:王伟,转载请注明来源,否则将依法追责。)