投资者如何制定自己的目标价

文 | 银行螺丝钉 (转载请获本人授权,并注明作者与出处)

最近市场波动大,有跃跃欲试的,有惶恐不安的,有泰然处之的。

这充分反映了市场先生对投资者心理情绪的影响。

螺丝钉会用一系列文章,来跟大家聊聊投资里的那些事儿。

第一篇《波动如此大的指数,定投还能赚钱么?》,我们介绍了一个有趣的案例:油气指数。

第二篇《为啥要做资产配置?有哪些常见的资产配置方法?》,我们通过分析365天组合的配置和风险,介绍了资产配置的好处。虽然经典的资产配置策略有很多种,不过有的策略,只适合特定投资者。

像桥水全天候策略适合稳健投资者、CPPI策略适合看重本金的投资者、大类资产配置策略适合拥有大资金的机构投资者等。

今天这篇,我们来看看,更适合普通投资者使用的资产配置策略。

目标风险策略

对普通投资者最常用的,是目标生命周期策略,以及目标风险策略。

这两种策略很容易操作,也非常经典。

先来看目标风险策略。

有的投资者觉得,自己的风险偏好比较稳定,也能长期接受一定的风险。

就可以设定一个固定的比例,来配置股票资产和债券资产。

例如:股:债=50:50。

股票资产和债券资产各一半,长期保持固定比例。

另外还有一些经典的比例,是20:80、30:70、40:60,等等。

之后随着股市涨跌波动比例会发生变化。

可以通过定期再平衡,或者当股债比例偏离比较大的时候再平衡,让股债恢复初始比例。

这样可以起到「低买高卖」的效果。

基金中也有很多这么做的。

例如,

广发稳健增长,股债是50:50 的比例。兴全趋势,之前长期股债比例在70:30。前几天大火的睿远的固收+新基金,股债比例则是40:60。股票比例越高,长期收益和风险越大。

目标生命周期策略

第二种是经典的目标生命周期策略。

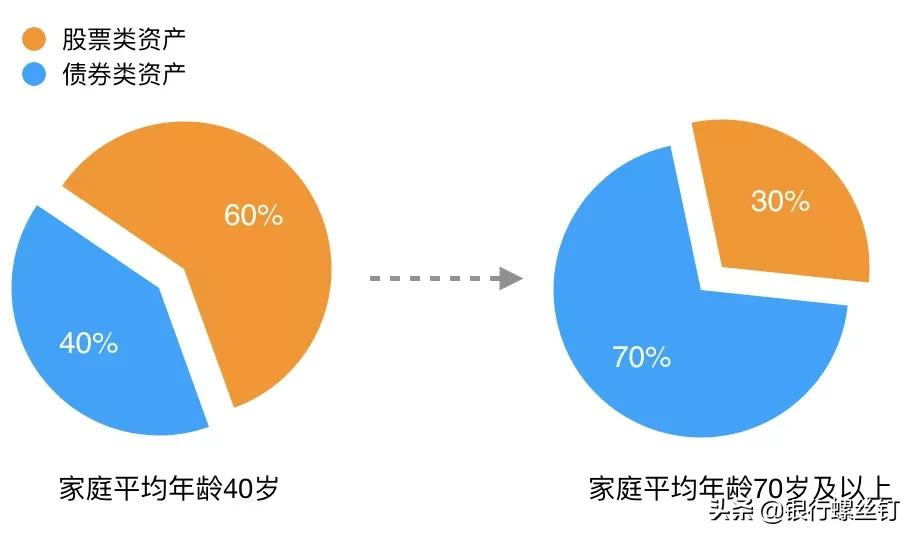

根据「100-家庭成员平均年龄」,来分配股票类资产和债券类资产。

比如说:

平均年龄40岁,配置60%的家庭资产到股票类资产,40%的家庭资产到债券类资产。

另外,通常到了70岁之后,股票比例就不再下降了。

也就是说,家庭资产里,至少保持有30%及以上的股票资产。

这种策略的原理是,

年纪小的时候,资产量还不大,但未来收入会更多,抗风险能力强。于是可以配置更高比例的股票资产。年纪变大后,抗风险能力变弱,于是配置稳健资产的比例也就提高了。这两种资产,分别可以配置什么品种呢?

股票资产这部分,通常用基金来进行配置,是比较适合普通投资者的。

基金包括一篮子股票,可以分散风险。

债券资产这部分,其实说的是类似债券的资产。

可以用365天组合这种债基类组合,也可以用其他安全的理财品种。甚至也有的投资者用房地产来代替。

前提是,这样的资产要比较稳健,不会有太大的波动风险,或者违约风险。

股票资产这部分,要在市场便宜的阶段配置好。例如4-5星级。

如果买贵了,还是有风险的。

债券资产这部分,如果是365天组合这种,大多数时候都不太挑买入时机,除非股票/债券都比较贵。

风险偏好与客观年龄

从螺丝钉的角度,更喜欢介绍目标生命周期策略。

目标风险策略虽然也不错,但需要先了解自己的风险偏好。

而很多投资者,特别是新手投资者,其实是无法准确判断自己的风险偏好的。

人往往倾向于「过度自信」。

心理学里就有经典案例:大部分司机,都认为自己的驾驶水平超过平均值。

这种现象也出现在了投资领域。

之前也有机构做过调查发现,超过9成的人,认为自己的金融知识水平,高于或等于同龄人的平均水平。

所以在投资的时候,需要真正经历过市场的波动,积累起一定的市场经验之后,才能对自己的风险承受能力有更正确的认识。

而目标生命周期策略,参考的因素是家庭成员平均年龄,这个很容易判断出来,大家都知道年龄,不会有意外。

组合配置

所以家庭存量资产,可以用资产配置的方式,做好投资。

采用的配置策略,通常是目标生命周期法。

像365天组合、主动优选组合,都是「配置型组合」。

从设计的一开始,就是为一笔钱投入、做资产配置而准备的。

365天组合,属于债券类资产;

主动优选组合,属于股票类资产。

两者正好可以相互搭配起来使用。

只不过股票资产这部分,最好是市场处于4-5星级的时候,再进行配置,同时也要做好长期投资的准备。

(PS:目前这两个组合,都还在升级投顾组合的过程中。升级期间暂停申购,升级后就恢复交易了。)

做好股债资产配置的情况下,家庭资产整体,不太会遇到「花时间」特别长的情况。

债券资产的特点是比较稳健。不管股票资产如何波动,大部分时间里,债券资产的波动都不大。并且股票资产、债券资产不会同涨同跌。这样家庭资产的整体波动,会小于理论上股票资产、债券资产本身占比所应带来的波动。实际执行的心理因素

资产配置策略难么?

并不难。

上面的策略很容易理解。

螺丝钉也一直在讲这些配置策略。2015年出版的第一本书《指数基金投资指南》中,就介绍过目标生命周期策略。

后面也坚持每日更新,陆陆续续持续写了几十篇有关资产配置的文章。

不过,还是有不少朋友实际执行的时候,会受到贪婪或者恐慌情绪的干扰。

导致陷入追涨杀跌的误区。

投资者实际执行效果和理论研究的偏差,这就属于「行为金融学」的范畴。

所谓的成熟、有经验的投资者,是可以凭借理性逐渐克服这些心理因素的。

而这些经验的积累,往往是在市场大幅震荡之后。

从螺丝钉的经验看,2016年、2018年,每次大跌后,才会有更多的投资者,切实执行资产配置策略。

纸上得来终觉浅,绝知此事要躬行。

当然,资产配置这种方式更适合存量资金。

还有的朋友,会面对另外的问题,比如:

当前自己没有太多资产,收入出现在未来,也就是主要用增量资金定投,比如每月工资现金流。当前已经投资了一些基金,当前还是浮亏,例如中概股,该如何处理。后面我们也会介绍,关于增量资金,该如何定投。

作者:银行螺丝钉(转载请获本人授权,并注明作者与出处)

PS:对指数基金感兴趣的朋友,欢迎阅读《指数基金投资指南》和《定投十年财务自由》。