李建忠炒股

本简报不构成投资建议,仅作为研究讨论之用。股市有风险,决策需独立思考,切忌人云亦云。

当升科技起源于中央企业矿冶科技集团有限公司的一个课题组,2001年改制设立北京当升材料科技有限公司,2010年公司在创业板上市。公司控股股东为矿冶科技集团有限公司,截至2021年9月底,持有公司25.39%的股份,实际控制人为国务院国资委。在锂电正极材料领域,公司从钴酸锂起家,2008年成功研制多元材料和锰酸锂产品,进军动力锂电市场。

公司2021年4月进行了高管换届,现任董事长为李建忠(1967年生,2008年开始在公司任职),总经理为陈彦彬(1969年生,之前先后任公司研发部经理、技术总监和主管研发工作副总经理),副总经理包括陈新(1987年生,2009年从清华化学系毕业就加入了当升科技,之前担任江苏当升总经理)、官云龙(1982年生,2007年从北科大材料学硕士毕业加入当升,之前主要从事市场和采购工作)。

消费类电池和动力类电池对于比容量的要求不同,前者看重的是体积能量密度(测量的话,有压实密度和振实密度),单位Wh/L,希望增加电池容量的同时控制电池体积,后者看重的是质量能量密度,单位Wh/kg,希望增加电池容量的同时控制电池质量(汽车载重增加,耗能也增加)。现有各类锂电池(按正极材料分)比容量指标来看,三元电池在质量能量密度上是最高的,但是钴酸锂的体积能量密度是最高的,所以数码3C产品更多用钴酸锂电池(当然钴酸锂理论质量能量密度也不差,不过实际质量能量密度不高,成本、寿命、安全性能比三元电池差,所以不是动力电池的选择)。

公司已经投产的生产基地有五个:北京通州、河北燕郊、河南新乡、江苏海门、江苏常州,另外还规划贵州磷酸铁锂基地(与中伟股份合作),海外规划有芬兰合资公司(与芬兰矿业合作,SK参与投资)、韩国合资公司(与SK合作)。

通州工厂在2001年建成投产,根据公司2013年6月在互动平台回复(下面燕郊和新乡的产能也来自这个回复,主要考虑到后续公告没有这三个基地的扩产情况,当然数据会有差别,因为可以通过技术改进和搬入设备提升产能),产能约为100吨/月,即1200吨/年;燕郊分公司在2007年建成投产,产能为400吨/月,即4800吨/年。这两个项目主要是钴酸锂,消费类电池。

新乡分公司为三元前驱体基地,产能为100吨/月,即1200吨/年。

海门和常州基地是公司产能的主要增长点,也是公司动力电池项目基地。海门基地的运营主体是江苏当升材料科技有限公司,海门基地已经完成了三期,2021年募投项目做第四期。各期产能来看,根据公司在互动平台答复,海门一期建设目标为四氧化三钴5400吨/年,多元前驱体2688吨/年,多元正极材料1728吨/年,锰酸锂612吨/年,于2014年投产;海门二期产能为6000吨/年,分两个阶段,第一阶段在2016年投产,第二阶段4000吨在2017年投产;海门三期原规划为18000吨/年,其中10000吨/年变更到常州(20190930公告),剩余8000吨,不过根据公司2021年半年报P50给的环评资料汇总,三期批复的是10000吨;海门四期是2021年定增募投项目,共20000吨/年的产能,产品为钴酸锂正极材料。综上,海门基地共有三元正极材料产能17,728吨/年,在建20,000吨/年的钴酸锂正极产能。

常州基地都是动力电池用的三元正极材料,运营主体为当升科技(常州)新材料有限公司,常州一期,根据之前给的公告,规划产能为5万吨/年,其中第一阶段2万吨/年产能已经在2021年中报披露日(2021年8月23日)建成投产,(不过第二阶段的3万吨还没看到消息);常州二期是2021年定增项目,产能为5万吨/年。

以下为根据公司公告及互动平台回答得到的各基地产能数据情况。公司2020年年报显示,截至2020年底,正极材料总产能为4.4万吨,通州(1200吨)+燕郊(4800吨)+海门一期(1728吨)+海门二期(6000吨)+海门三期(10000吨)+常州一期一阶段(20000吨)=43728吨,不过钴酸锂和三元材料的比例跟我找到的数据不同(公司年报显示钴酸锂产能为2880吨/年,而以下得到的钴酸锂产能有6000吨/年)。

2021年半年报在产能产量方面与之前出现了一些不同,表现为产量高出产能,公司部分产品采用了外协模式,上半年委外加工量共 813.90吨,根据公司的交流会,按照年产能的话,目前大概有2万吨。正极行业的产能整体上是过剩的,国内有将近100家正极厂商,知名的也就十来家,其中头部厂商的产能利用率比较高,但是一些中小型企业的产能很多都在闲置。公司在交流会提到的一个观点很具有启发性,即产能不是制约一个企业发展或企业竞争力的主要因素,没有技术就没有产品,没有产品就没有订单,没有订单的话产能就会闲置,缺乏技术能力是很多厂商的产能开不出来的重要原因。产能只是表示有了加工制造的设施,但是这些设施能不能利用、如何被利用则是另外一回事。

从客户的角度,如果面对的供应商很多,那么就能够显著提升议价能力,降低生产成本,增加盈利,但是为什么不去那么做,而依然去寻求和头部供应商合作呢?产品质量是一个核心问题,而决定这一点的,一方面是社会契约精神,另一方面生意具有长期性(一次性生意的话,那么厂家就不会考虑这么多了,收割一波走人),所以任何一家公司都不能因为短期利益而置长远生存于不顾(如果真的碰到这种企业,不要看了,直接pass)。

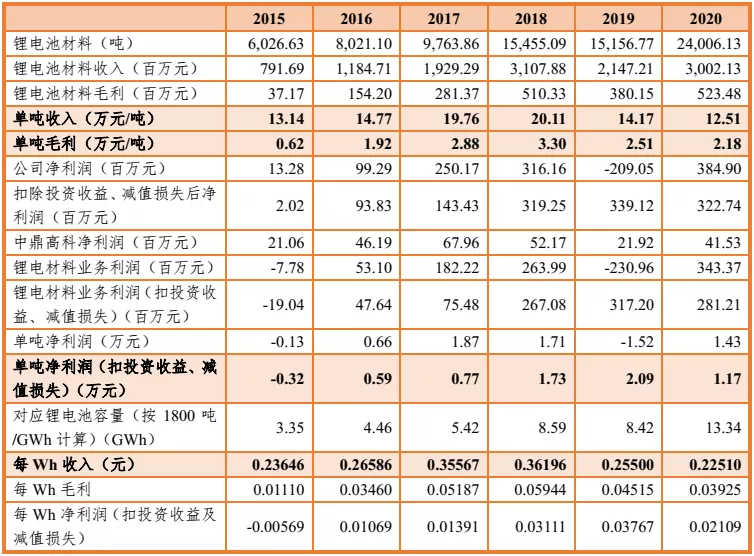

在锂电池产业链中,我倾向于将产能跟最终出货的锂电池电池容量结合起来,这样便于不同环节的公司进行比较,也利于后续的跟踪——作为中间环节,其出货多少吨之类的很难有一个直观的认识。要实现这个目标,首先要获得关于单位容量锂电池需要多少正极材料的数据。

根据亿纬锂能2014年发布的改扩建项目环评报告,显示公司与2012年投建并于2013年验收的项目年产能3300万安时(约1650只)圆柱型电池,钴酸锂电池电压约为3.7V,因此按照容量大概122MWh/年,该项目钴酸锂年用量237.9吨,得到1GWh电池需要的钴酸锂为1950吨;而三元材料方面,根据容百科技在互动平台回复,1GWh高镍三元电池一般对应需要1700-1900吨高镍正极材料,按照1800吨计算;锰酸锂(应该)跟钴酸锂差不多,考虑锰酸锂的相对分子量(181)和磷酸铁锂(相对分子量158)可比性更强,1GWh磷酸铁锂电池需要约2000吨磷酸铁锂,这里假设1GWh锰酸锂电池需要2300吨锰酸锂(按照相对分子量比较假设)。

公司现有产能为4.4万吨/年,其中钴酸锂为2880吨/年,三元正极为41,120吨/年,对应年产约1.48GWh钴酸锂电池、年产约22.84GWh三元电池的供应能力。

以下统计了公司历次募投项目情况,得到的单吨投资约为5万元,其中设备投资约为2.3亿元,跟之前统计的振华新材和长远锂科类似,对应配套1GWh电池容量的投资为1亿元(总投资大概是下游电芯/模组的1/4-1/3左右,跟产品价值量比较),设备投资约为0.45亿元。

从未来布局来看,主要是三个方向:1)三元电池重点是固态电池正极材料;2)磷酸铁锂主要针对中低端市场,在下一代材料磷酸锰铁锂上发力;3)钠离子电池正极材料,作为另一项技术路线布局。固态电池的正极材料在类型上差别不大,但是需要处理好正极材料和固态电解液的反应问题,要用到包覆工艺,动力电池最重要的指标是安全,然后是稳定,最后是能量密度,固态电池是最符合这些要求的,因而是比较确定的下一代电池路线。(内容根据公司交流会资料整理)

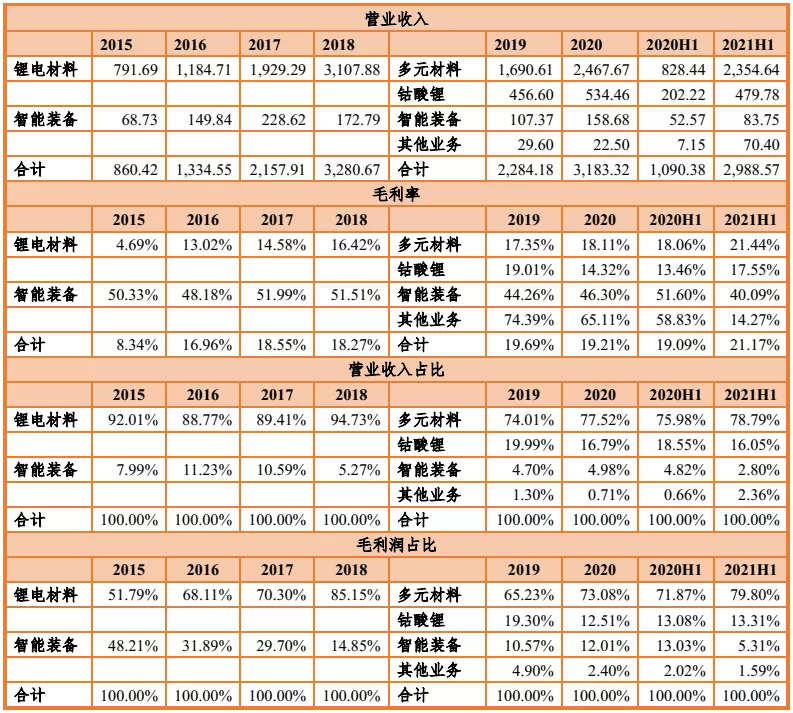

当升科技的收入和利润主要来自锂电池正极材料,另外还有一项智能装备业务,该业务的运营主体为公司2015年收购的中鼎高科,产品包括圆刀模切机、激光模切机等,应用在消费电子、物联网 REID、医疗等领域。

公司正极材料的单吨收入与容百科技差不多,在12-20万元/吨波动,单吨净利润最近三年在1-2万元/吨波动;换算成电池容量来看,供应1Wh电池的正极材料收入为0.22-0.35元左右,1Wh的净利润为1-3分钱左右。宁德时代2020年的平均售价为0.88元/Wh,净利润为0.12元/Wh。

这里在估算下当升的市场份额,2021H1公司多元正极材料出货1.8万吨,配套约10GWh电池,容百科技中报显示,2021 年上半年,根据Rho Motion统计数据,全球动力电池装机114.1Gwh,同比增长153.7%,其中三元装机85.2GWh,同比增长 121%。也就是说当升科技在三元电池中市场份额约为12%左右。

最后来进行简单的估值评价,这里主要采用跟同行进行比较,选用的参照物为容百科技和宁德时代,选用前者很好理解,容百科技主营业务也是以多元正极材料为主;而之所以跟宁德时代进行比较,则是因为处于同一产业链,虽然做的事情不同,但他们所满足的社会需求是相同的,从社会产业职能来看,具有较强的可比性。

首先跟容百科技进行比较。

容百科技的不少高管都是从当升科技出来的,容百在2014年才成立,但是现在容百科技的收入规模已经超过了当升,2021年前三季度,容百实现收入62.51亿,当升收入为51.71亿,而且从后续的扩产计划来看,容百的贵州、仙桃、韩国基地规划新增约52万吨产能(不考虑2021年预计投产的),而当升的常州(包括一期剩余的3万吨)、海门、芬兰扩产合计新增产能约20万吨,按照这个规划,两者之间的差距可能还会拉大,当然,当升除了自有产能外,还在寻求外协产能,所以能够弥补部分差距。两家公司在产能扩张上的差别与其股权结构有一定的关系,当升是一家国有控股的企业,而容百则是一家民企,国企对于投资决策的审批相对民企而言灵活性较差。

从利润率情况来看,当升科技的毛利率和净利率都长期高于容百科技(除了2019年,当升科技计提了比克约2.65亿的坏账损失,同时中鼎高科计提了2.90亿的商誉减值)。整体毛利率的差距一方面是来自于当升科技的智能装备业务,该板块毛利率超过了40%;而另一方面则来自于正极材料的毛利率差距,由于正极材料的定价主要采用成本+加工费,毛利率高意味着当升科技拿到的加工费更高(同类产品,材料成本和制造费用估计都相差不大),个人认为其原因主要与客户结构有关,当升科技有60%以上的收入来自海外客户(海外客户愿意支付的加工费更高),而容百正极材料的客户主要是力神、宁德时代、比亚迪、比克、孚能等国内客户(当升也向容百采购前驱体),此外,前五大客户收入占比不同,2020年当升科技前五大客户销售占比为46%,容百前五大客户销售占比为85%,所以相对容百科技而言,当升科技的议价能力更强(假设技术能力等方面接近的情况下)。

从资产的使用效率来看,两家公司没有什么明显的区别,1块钱总资产年创收大概5-8毛钱(容百成立早期比较高,后来两者趋同),1块钱固定资产(按原值)年创收最近三年大概3块钱左右,互有上下。

物以稀为贵是基本的经济规律,议价能力的核心就在于相对稀缺性,这是企业超额利润来源,维持这种相对稀缺性的事物或者能力表现为护城河。

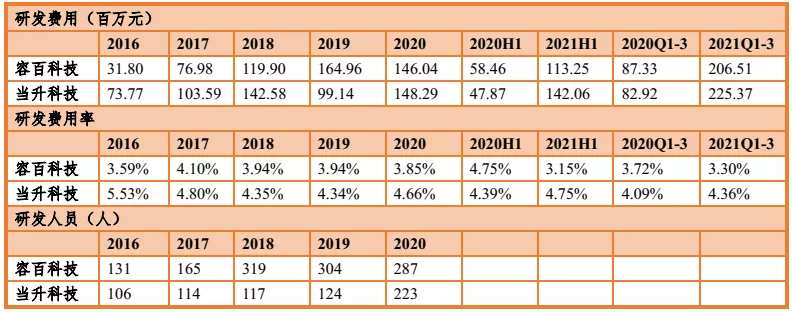

对于加工制造业企业,获得相对稀缺性的基本途径就是研发,改善产品性能。作为外部的非专业投资者,个人对于各公司的研发能力了解欠缺,也无法判断其研发方向是否符合客户需求,只能简单比较各家公司的研发投入和人员情况。从研发费用来看,容百和当升的研发费用差不多,不过当升科技的投入更加稳定,在营业收入中的比重基本都在4.3%左右;研发人员数量方面,2018年容百科技的研发人员增长非常迅速,接近翻倍(总员工数也翻了一番),招股书说是贵州容百即将投产,新招了许多员工,同时有部分离职员工还在统计内,2020年两家公司的研发人员数量逐步接近,相对而言,当升科技的研发人员的待遇更高。

估值方面,截至2021年12月30日,容百科技总市值为478亿,当升科技总市值为433亿。2020Q4-2021Q3,容百收入为77亿,归母净利润6.5亿;当升收入为63亿,归母净利润8.5亿。因此容百PE(TTM)为73.5倍,当升PE(TTM)为51倍;容百PS(TTM)为6.2倍,当升PS(TTM)为6.9倍。从静态财务数据估值来看,容百科技的估值相对高一些,但是这在一定程度上反映了两家公司不同的成长性。

从产能上,容百2021年6月底产能为6万吨,中报预计2021年底产能为12万吨;当升2021年中报披露日产能约为4.4万吨,另外假设有3万吨外协产能,2021年底约为7.4万吨。按照2021年底产能,容百的单吨产能估值为40亿,当升的单吨产能估值为58亿。因此按照产能估值,容百的估值相对低一些,但是容百的单吨盈利能力不及当升。

然后对照宁德时代做一个价值评估。

这里将两家公司的出货都换算成电池容量(Wh),宁德时代的产品是产业链和下游的对接点,2020年售价约为0.88元/Wh,宁德时代自己拿了0.22元,扣除运营费用后得到0.11元的净利润;其中当升科技每瓦时分到0.23元左右,得到大概2分钱的利润。每瓦时宁德时代获利大概为当升科技4倍左右,两家公司的净利率差不多,按照电芯/模组厂20%的毛利率,正极材料成本占比30%,最后得到的两个环节的利润差距就是4倍(1块钱销售,宁德时代得到1毛钱利润,成本为8毛钱,正极销售为两毛四,按照10%的净利率,正极获得2.4分钱的利润,恰好是4倍)。

宁德时代当前市值13700亿,2020年电池出货量47GWh,2020年年底产能为64.45GWh,在建92.50GWh,假设2021年底产能为200GWh,那么市场对1GWh电池产出能力的估值为68.5亿元;按照2025年规划的约700GWh生产能力,扣除合资部分合计为640GWh,对于1GWh的产出能力(2025年左右)估值为21亿元。

当升科技2020年正极材料约为2.4万吨,按1800吨/GWh计算,配套约13GWh电池;按照之前假设的7.4万吨产能,配套约41GWh电池。当前当升科技市值为433亿,假设有一家企业能够消化当升的所有产能并制成电池模组销售,同时获得行业平均的利润率,对应市值约为433*4=1732亿元,得到的1GWh产出能力(2021年底)估值为42亿。在2025年前,公司自有产能预计新增15万吨(芬兰二期先不计算,因为一期预计2024年投产),合计将配套124GWh电池,得到的1GWh产出能力估值为14亿元。

也就是从当前估值来看,相对于宁德时代而言,当升科技的更低些,当然,两家公司在各自市场中的地位不同,两个环节也各有各的不确定性,风险溢价的比较也是需要考虑的,比如根据三元和磷酸铁锂划分不同场景估值,这里就不去进一步估值了。

最后根据产能及市占率进行简单的盈利预测。

产能方面,根据规划,远期的自有产能约为24.4万吨(常州还有8万吨,加上海门2万吨,芬兰10万吨),每吨利润1万块(不过个人觉得可能得降低,从产业趋势来看,每Wh的成本会持续降低,每家企业都在努力做这个事情),对应24.4亿元利润,加上智能装备合计25亿利润,对应PE约17倍(不过可能要到2025年)。

因为当升在寻找外协产能,所以自有产能不能反映公司全部产出,因此假设当升维持现有12%的市场份额。全球汽车销量大概9000万辆左右,假设在2025年电动车渗透率达到20%(保守一点),也就是电动车销量为1800万辆,单车带电量假设为70kWh,合计动力电池出货量为1260GWh,假设60%为三元电池,也就是756GWh,按12%的份额,当升配套的出货量为91GWh,每Wh净利润2分钱,对应18.2亿利润,加上钴酸锂和智能装备的利润,假设为20亿利润,对应PE为22倍。(大家可以自己调整假设)

总的来讲,当升科技可以放入股票池中(意味着长期本金损失的风险可控),保持持续的关注,但是要不要买、什么时候买、买多少则是另外的问题,在股市中,具体的决策并不是取决于某个公司是否好与不好,而是相对来看的,还取决于其他公司的情况,比如当升科技,决定是否持仓需要和容百科技、宁德时代、比亚迪、德方纳米、恩捷股份、亿纬锂能、天齐锂业等产业链的公司比较(这些公司都是打个比方,下同,当然还有其他的公司),还要跟隆基股份、中环股份、晶盛机电等光伏以及士兰微、斯达等半导体企业比较,甚至是茅台、五粮液等比较,虽然各个公司做的具体事情不同,但是他们在投资中作为资产的这个属性是共通的。

首发于公众号:当升科技投资分析简报